题图︱pexels

文︱《口腔观察》 谷雨

编辑︱芒种

版式︱映日

按照国家医疗保障局9月初下达的文件要求,今年底到明年3月份,口腔种植耗材以及医疗服务的价格调控政策将在各地陆续落地实施。届时,我国的口腔种植市场将围绕集采和控价政策发生变化。

这场变化,对于身处其中的国产植体来说,也许是一次极其难得的机会,能否借机突围,打破市场占有率不足10%的弱势地位,甚至由此开启国产替代进程,着实令人期待。

01

30年、26家和10%

30年、26家、不足10%。这组数据正好能从侧面反映出我国国产植体品牌的现状。

我国第一款种植体出现在1991年,由原华西医科大学卫生部口腔种植科技中心研发并生产,是一款叶状及螺旋针状口腔种植体。次年,该植体获得国家药监局产品的临床准入证。由此算起,国产种植体的发展已逾30年。据国家药品监督管理局门户网数据,截止2022年11月,我国共有26家企业获得了种植体及种植体系相关批件。

图:已获批国产植体

图:已获批国产植体

遗憾的是,国产植体30年努力在市场上取得的成绩很有限,进口品牌一直占据着国内的口腔种植市场。据2021年数据,我国植体市场中,进口植体品牌有99个,获批的外国企业52家。国产植体的市场占有率则长期被限制在10%的空间内,不仅品牌知名度较低,竞争力不够,病例积累也偏少。不少分析文章在探究这一现状时,都认为是国产植体起步较晚,技术落后于进口品牌所致。

如果仔细梳理国产植体的情况,你会发现这并非全部事实。

30年来,我国口腔种植体不断迭代,在技术层面上已逐步跟上国际先进水平,部分品牌甚至不逊于进口品牌。

例如中科新近获得融资的创英医疗,其植体材料采用高强度四级冷轧纯钛,表面处理也采用了与国际同步的大颗喷砂粒酸蚀表面处理(SLA)技术,并布局了多种规格的产品以满足临床不同需求以及不同医生的手术习惯。

这里面提到的材料和表面处理技术是与国际先进水平同步的,属于植体领域技术壁垒最关键的两个方面。

再如广东中科安齿研发的个性化3D打印种植体,在全球范围也属于首创。该公司在齿科种植领域拥有337项专利,开发出的通用型牙种植体打破欧美国家在这一市场的垄断地位。

相似的国产植体不少——

成立于2010年的百齿泰医疗,其植体品质也不逊于国际水平。百齿泰系上市公司大博医疗(002901 .SZ)旗下品牌,拥有国内首个SLA表面处理技术、种植牙快速校正基台系统等多项核心发明专利,其植体同样采用四级冷作钛材料,在精密加工及表面处理上与国际一致。还有国内市场表现不错的百康特,其产品不仅在加工精度、表面处理、材料使用等维度上保持着高品质,还获得美国、澳大利亚以及加拿大的多项认证。

能排上这个名单的,还有上海茵普朗、浙江广慈、威高百康丽……

很显然,技术与品质已经不是国产植体的绝对短板了。

行业人士指出,目前我国主流的国产植体与欧美品牌的差距,主要还是在学术成果、病例积累、市场教育方面。这些因素极大地限制了市场对国产植体的接受程度和速度。要知道,口腔种植的临床效果需要长时间的观察、记录、随访,收集病例,来验证产品效果、反哺产品研发以及观察市场渗透,进而获得临床医生和患者的信赖,拓展市场。

02

艰难的中场战事

不出意外的话,种植牙价格调整政策和集采信息将在今年底至明年一季度逐步明晰并落地实施。

这是一个重要的时间节点。市场规模的持续发展加上集采可能带来的市场增量,很可能帮助国产植体走出目前的市占率困境。

不过,这可能也是一场艰难的中场争夺战。

如前文所述,我国的口腔种植体市场中进口品牌占比超过90%,大致分为两个阵营,一是诺贝尔、士卓曼等欧美系植体,二是奥齿泰、登腾等韩系植体。据行业机构艾瑞咨询近期研报,欧美植体目前在公立及高端私立医院方面占据主流。韩系植体则以价格差异化策略占据着平价植体的市场,并且在民营医院市场形成了客户粘性。

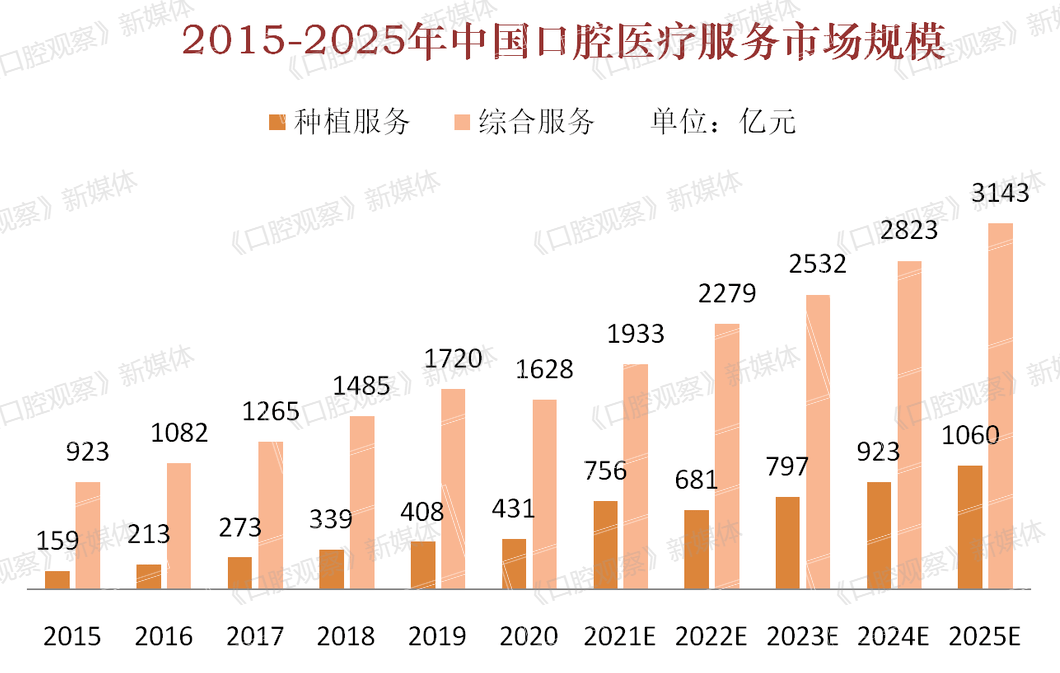

我国口腔医疗服务市场规模 数据源于灼识咨询、高禾投资研究中心

我国口腔医疗服务市场规模 数据源于灼识咨询、高禾投资研究中心

这种高中低端通杀的现状,给国产植体竞夺市场带来的压力和难度可想而知。

现在的情况是,欧美系植体凭借先发优势和技术底蕴深厚、品质稳定,累计病例多的特点,牢牢把控了高端市场,其地位短时间内难以撼动。中低端市场中,韩国品牌的价格策略又让国产品牌在其他领域屡试不爽的价格差异化手段效果大打折扣。

也难怪江苏创英医疗的钱晓锦总经理在谈到国内植体市场发展时会谦逊地表示(未来)“不是国产替代,而是国产渗透。”他认为欧美品牌在学术研究、技术引领、病例积累等方面都有着不可磨灭的贡献,在国内市场获得一席之地理所应当。国产品牌应该做的,是汲取其成功经验,不断发展壮大,与进口品牌形成错位竞争。

“渗透”也好,“替代”也罢,对于市场的前景,国产植体和进口品牌都表现得非常积极。

11月初,江苏创英在融资公告中,明确表示将在产能扩张、新品研发,以及品牌建设和营销团队上加大投入力度。去年5月,该公司还同正海生物达成代理协议,与后者应用于口腔领域的修复膜及骨科植入材料产品形成优势互补。今年3月份获得融资的大博医疗,也在之后的公布了种植体扩建的战略规划。

这不是个别现象。近年来,国产植体品牌一直通过丰富产品管线、精耕市场、整合产业链资源等手段积极备战市场,试图抢占先机——百齿泰医疗以“数字化种植修复解决方案”、“医生平安植计划”和“产品终身质保计划”等方式推动市场拓展;百康特在推出多个种植基台产品的同时,大力拓展海外市场。

……

进口植体也没有闲着。

8月29日,士卓曼(上海)医疗器械有限公司高端种植体产业化项目在上海莘庄工业区举行开工仪式,其投资额度高达12亿元。这是欧美系高端品牌本土化的一个重大举措,意义非凡。随后,士卓曼集团植体产品市场负责人何喆在11月6日接受媒体采访时又释放出相关产品将参加种植牙集采的信息。而此前,行业人士在接受每日经济新闻采访时,也曾透露有韩国植体将参加集采的消息。

可见,进口植体对国内市场的变化一直保持着高度关注。

03

韩国经验?

去年以来,在提到国内口腔种植市场发展时,媒体和分析人士都习惯于以韩国作为范例。

这的确是非常有意义的对比。

据中泰证券研报,2003至2008年期间,韩国种植量从9万颗增长到80万颗,复合增速达到 53%,每万人种植牙数量从19颗左右上升到16颗。2014年,韩国开始实施种植牙医保政策。此后,该国种植牙渗透率在2015达到400颗/万人,2018年达到来了500颗/万人左右。此后几年,其渗透率一直保持平稳态势。和国内28颗/万人(2020年)的渗透率一比较,简直云泥之别。

在国产化替代方面,韩国本土品牌也交出了一张堪称完美的答卷。

2000年之前,韩国种植牙市场同样被Straumann(士卓曼)和Nobel Biocare(诺保科)等进口品牌垄断。2000年前后,奥齿泰Osstem、登腾Dentium等韩国本土品牌异军突起,以低价策略快速抢占市场,其最低单颗价格降幅超过50%,促使种植牙迅速实现平民化。2010年,韩国种植体出口量首次超过进口量,到2020年,韩国本土品牌市场份额达到了80%左右,并培育出奥齿泰Osstem、登腾Dentium 这样的主力品牌,其市占率分别为36%、17%。

韩国国产植体为何如此成功?中泰证券从4个方面给出了阐释。大致是:

经济发展和老龄化的加速。2003-2011年,韩国人均GDP从14670美元增长至25100美元。同时,人口老龄化率不断升高。2015年,其65岁以上人群所占比重达 11.9%。

上游厂商为种植医生提供专业培训。韩国本土种植体企业一直为牙医提供专业培训,帮助其获得必要技能。仅以2000年到2012年为例,该国牙医中拥有种植牙执照的医生比例就从2%快速上升到80%。

本土品牌的价格优势。如前文所述,本土品牌的迅速崛起,大幅度拉低了终端消费价格,提升支付可及性,使种植牙迅速实现平民化。

医保覆盖的助力。韩国国民健康保险服务(NHIS)2014年7月起对种植牙实行医保覆盖,覆盖人群从75岁以上逐渐扩大至65岁以上,个人支付比例从2014年的50%下调到2018年的30%,助力了种植牙市场的发展。

以这4点对应我国现状,确实有可资借鉴的地方。

一是我国的种植牙市场同样处于高速发展阶段。据瑞尔齿科招股书显示,2011-2020年间,国内种植牙数量复合增速高达46.3%,远高于口腔行业整体增速。未来智库研报认为,如果我国种植牙渗透率达到发达国家中位数水平(约每万人150颗),其对应的种植牙数量为1350万颗。以单颗终端收费1万元计,市场总规模达千亿以上。

二是在人口老龄化和差异化价格方面,极其相近。从第七次人口普查数据来看,我国65岁及以上人口为19064万人,占比13.50%,大大超过2015年的韩国。而价格差异化在最近几年高端医疗器械市场的国产替代中,已经被国内企业用得出神入化,例如CBCT产品,又如硬脑膜产品的替代。

不过,国情不同,国内植体市场自有其发展规律,无法照搬韩国经验。比如入医保这个问题,国家医保局就已经明确表态种植牙近期不会入医保,转而紧锣密鼓地推出了种植牙价格治理专项政策,以期在规范市场的同时,引导和推进国产植体的发展。

今年早些时候,国内种植领域专家、中国大众文化学会口腔文化专委会主任委员、四川大学华西口腔医学院刘福祥教授在与《口腔观察》新媒体的一次对话中曾指出,目前的国产植体应用于临床完全没有问题,关键还是要让更多的医生在临床用起来,才能促进国内品牌的进步。这一判断直击国产植体临床累积病例偏少的软肋——如果连临床医生都不能用起来,品质再好,恐怕市场也难以拓展。

三十而立的国产植体,真正缺少的,也许正是一个医生愿意用,患者能接受的市场环境。

声明:本文资料来自媒体及网络,文中观点和数据任何时候均不作为投资参考,也不代表《口腔观察》新媒体观点。

为全景展现中国口腔智造的新成就,推动中国口腔智造品牌建设,挖掘中国口腔智造领军品牌,探寻中国口腔智造的创新基因密码,彰显中国口腔智造文化风采,填补中国口腔智造文献研究空白,弘扬中国口腔智造的创新精神、由中国大众文化学会指导,中国大众文化学会口腔文化专业委员会、《口腔观察》新媒体全矩阵平台联合主办,重磅推出“中国口腔文化工程——民“星”闪耀,逐“光”未来”暨探寻中国口腔智造100强品牌故事”活动。

本活动采取推荐和自荐方式加入,品牌征集对象为在中国境内拥有合法工商注册及取得国家和行业相关资质的国产化口腔医疗器械设备厂商、义齿加工、3D打印、人工智能技术研发与推广、口腔互联网服务等企业;在业界有显著的品牌IP辨识度,在国内或国际口腔市场拥有一定市场占有率和影响力,具备良好口碑;具备良好创新能力及研发团队,拥有相关知识产权、科研成果、及未来升值空间,保持有独特的核心领先竞争优势。

本次活动将由中国大众文化学会口腔文化专业委员会、《口腔观察》新媒体联络组织资深媒体人、作家,通过线上线下访谈、实地走访调研等方式全新视角书写中国口腔智造品牌故事。并通过20余家新媒体矩阵广泛传播,组织专家评选“中国口腔智造100强”系列榜单,集结出版首部展现中国口腔智造水平与风采的权威、新颖专业成果参考读物《中国口腔智造100强》,填补中国口腔智造文献研究空白。

活动报名参与方式

①电子邮箱报名投稿:kqgc618@163.com

②组委会:丹贝18123211286(手机&微信同号)

微信扫一扫打赏

微信扫一扫打赏