文| 《口腔观察》丹贝

导读

口腔企业的2022半年报开始密集披露,它们成为窥视中国口腔行业和市场变幻的一张张生动图表,一串串数字藏着中国口腔行业的体温,韧性与活力,机遇与挑战。

《口腔观察》籍此梳理了截止目前部分相关口腔医疗企业的公开半年报。疫情冲击下多数新三板口腔企业业绩下滑、也有“逆势”增长个案、巨头却增长乏力,尽管疫情叠加因素的不确定性让中国口腔市场多了几分“迷惘”和压力,但蓄势待发的态势将让中国口腔医疗行业迎来新的重生,让我们思考品牌、数字化、转型、核心竞争力重塑等等诸多要素和新的视角。

口腔连锁:

有的营收下滑超90%

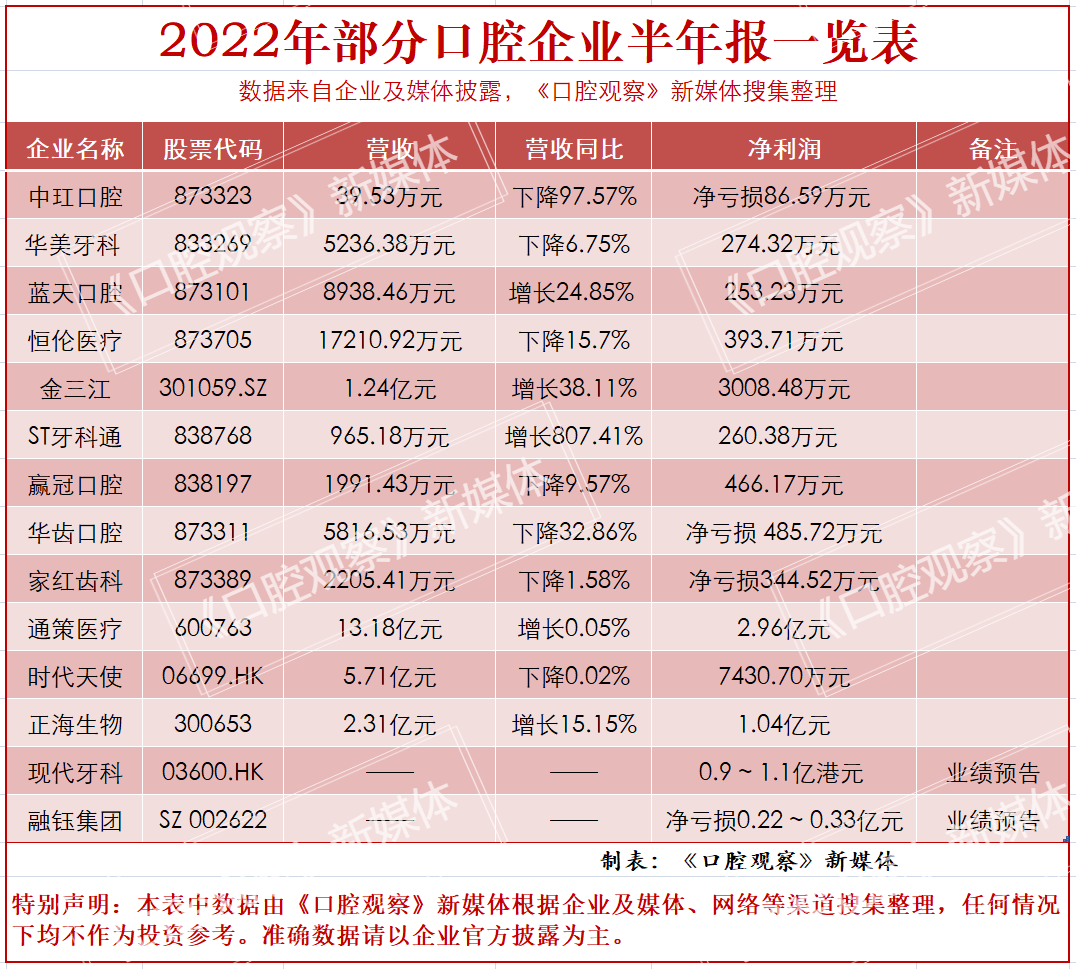

新三板阵营中,多家公开的口腔连锁机构数据都有不同程度的下降,有的口腔连锁机构业绩下滑超过90%。8月10日,中玒口腔(代码:873323.NQ)发布2022年半年报业绩报告。2022年1月1日-2022年6月30日,公司实现营业收入39.53万元,同比下降97.57%,净亏损86.59万元,公告称,主要原因为公司行业转型,主营业务变更为口腔投资、口腔医疗服务及口腔医院管理业务,业务处于转型过渡期。

上海华齿口腔半年报显示,公司实现营业收入5816.53万元,同比下降32.86%,净亏损485.72万元,同比止盈转亏,去年同期净利966.85万元。

而作为西南区域口腔连锁龙头的华美牙科半年报显示:公司营收5236.38万元,同比下降6.75%,净利润274.32万元,同比下降9.36%,牙科品牌销售收入604.80万元,牙科产品销售收入486.62万元。

广西区域口腔连锁龙头蓝天口腔(代码:873101.NQ)公司上半年实现营业收入8938.46万元,同比增长24.85%,净利润253.23万元,同比下降18.81%。

黑马“逆势飞奔”:

口腔微创和数字化诊疗业务迎高增长

今年新三板市场上,ST牙科通(代码:838768.NQ)可谓一骑绝尘的“黑马”。ST牙科通全称北京牙科通医疗科技股份有限公司,成立于1998年06月16日,主营业务为公司代理并销售国际、国内口腔微创治疗设备及数字化诊疗相关产品。公司半年报显示,实现营业收入965.18万元,同比增长807.41%,净利润260.38万元,同比扭亏为盈,去年同期亏损170.79万元。

当然,由于总营收体量太小,不超过1000万元,似乎少了比较的意义,但是其增长率成为2022年目前半年报里公布的最亮眼的数据。口腔微创治疗设备及数字化诊疗设备的业务范围,《口腔观察》新媒体认为,这似乎证明了行业一个新的发展趋势:口腔微创、舒适化产品、以及数字化赛道,将有着巨大的需求和发展空间。

亿元俱乐部:各有喜忧

那些营收超亿元的龙头企业,它们表现怎样?

中国再生医学领域龙头正海生物发布的半年报显示,上半年营收2.31亿元,同比增长15.15%;归母净利润 1.04 亿元,同比增加 28.36%。

作为正海生物两大收入来源之一的正海生物口腔修复膜产品上半年销售营收1.10亿元,同比增长16.40%;其毛利润超过90%。而正海生物还代理销售创英的口腔种植体。由于集采政策,这也将会正海代理的国产种植体带来机会。

牙膏原料龙头企业A股上市公司金三江(301059.SZ)【公司全称:金三江(肇庆)硅材料股份有限公司】2022年半年报,业绩也是喜人, 实现营业收入1.24亿元,同比增长38.11%,实现净利润3008.48万元,业绩同比增长18.8%。公司产品的主要市场聚焦于口腔清洁护理领域的牙膏用原材料。主要产品为沉淀法二氧化硅。生产的牙膏用二氧化硅产品主要作为磨擦剂应用于牙膏行业,在我国属于技术创新型产品。受新冠疫情的反复,宏观经济下行压力加大,欧洲地区能源价格飙升,俄乌战争带来一系列的影响,海外下游客户面临原材料涨价及供应的压力;同时,公司海外市场增长明显。

被誉为国产正畸第一股的“时代天使”于8月25日发布的半年报显示公司营业收入5.71亿元,同比下降0.02%,公司拥有人应占利润7430.70万元,同比下降22.72%。

牙科茅“通策医疗”8月22日发布半年报,公司实现营收入13.18亿元,同比增长0.05%;实现归属于上市公司股东的净利润2.96亿元,同比下降15.73%。

而全球最大的义齿加工企业之一,港股上市公司现代牙科于8月16日发布财年中报业绩预告,截止2022年6月30日,业绩大幅下滑,纯利为 9000 万至 1.1 亿港元,同比下降约 62.50% 至 54.20%。

结语

疫情!疫情!口腔医疗机构停诊、工厂停产、市场备受冲击。从公司半年报各自给出的下降理由来看,疫情成为业绩下滑的重要外因。而尽管如此,我们依然看到行业的一些细微变化之趋势:数字化、微创、口腔种植与集采、口腔再生医学,口腔连锁技术迭代升级,口腔医学人文关怀、细分化市场等等孕育的新的机会与未来!

微信扫一扫打赏

微信扫一扫打赏